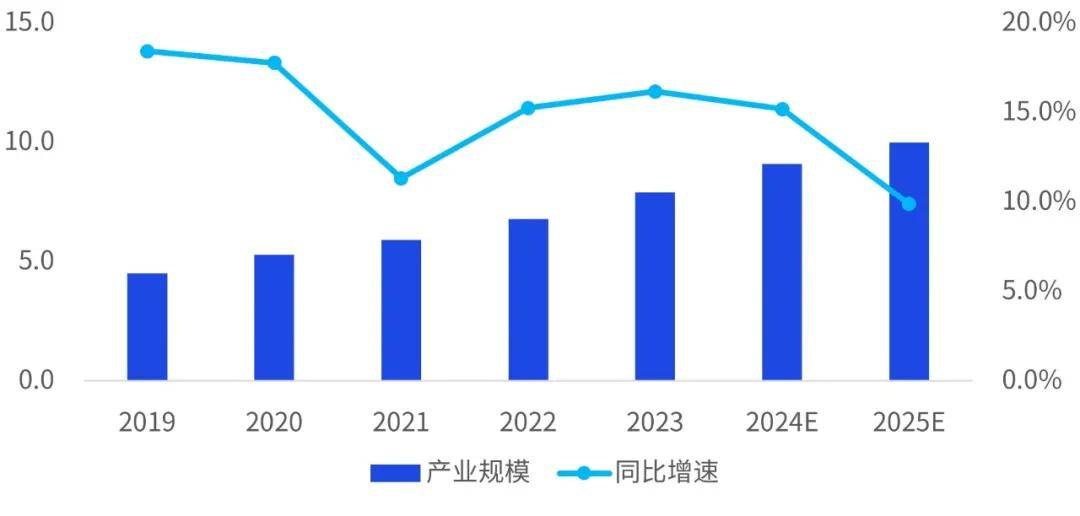

图7:2019-2025年中国新材料产业市场规模,单位:万亿元人民币(左轴),%(右轴)

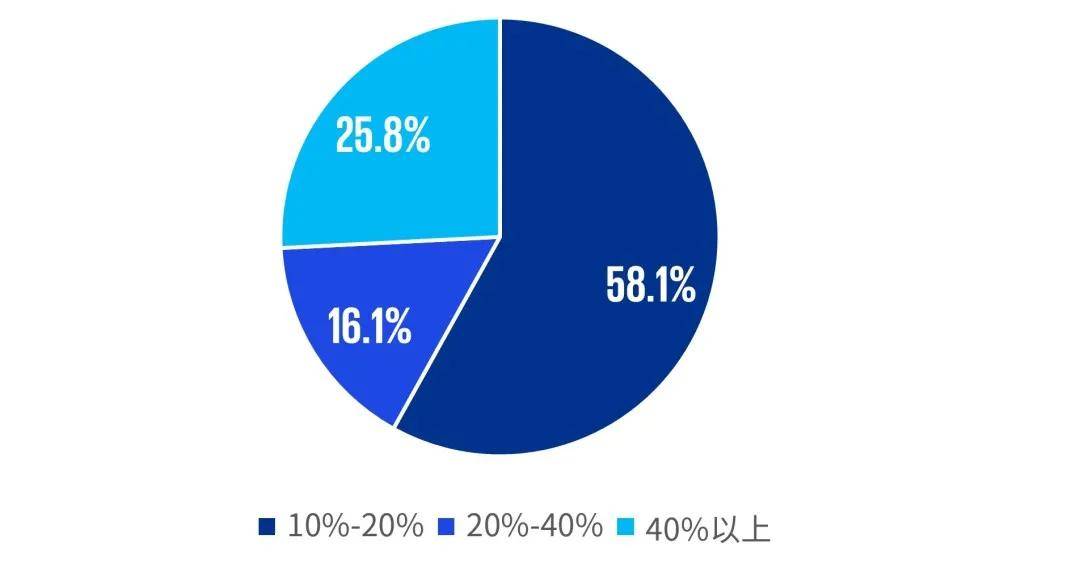

从榜单企业研发人员比例分布看,所有上榜企业的研究人员占比均较高。其中,近六成的榜单企业研发人员占比在10%-20%以内,16.1%的榜单企业研发人员占比为20%-40%★,25.8%的榜单企业研发人员占比为40%以上★。值得注意的是★,高达54.8%的榜单企业获得了分别来自国家或地方政府授予的“专精特新‘小巨人’”荣誉称号★。这一认证不仅是对企业当前创新实力的认可,同时也预示着这些企业在专业领域的深耕细作以及在细分赛道市场中取得的突出成绩。

从区域分布来看★,江苏、浙江是在榜企业的主要集聚地区★,产业优势彰显。江苏★、浙江、上海与安徽的企业数量各为9家、9家★、8家和5家,分别占榜单总量的29★.0%、29★.0%★、25.8%、16.1%,可见长三角地区新材料产业竞争力更上一层★,已呈现出明显的区域协作和创新发展的趋势★,产业优势彰显。

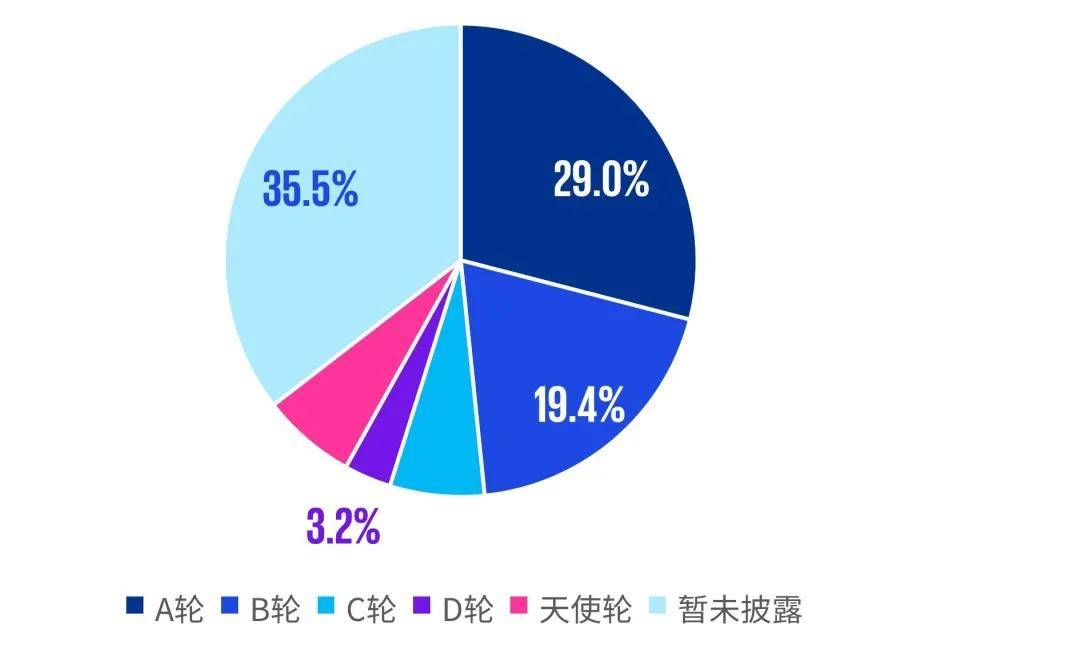

CV Source数据显示,榜单企业中有35★.5%的企业已完成天使轮与A轮融资,新材料企业在初创阶段的创新实力和市场潜力得到了投资者的认可。此外,有29.0%的榜单企业完成B轮及以上轮次融资,新材料行业正处于快速成长和发展轨道之上★,稳健增长态势明显。

企业数量规模是新材料发展速度的典型指标之一,自2019年以来★,中国新材料领域企业经历了前所未有的高速增长,五年内企业的注册量翻了接近四倍,主要得益于基础设施建设、高端制造、新能源等领域对于高性能材料的需求不断上升。

本文内容仅供一般参考用★,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料★,但我们不能保证这些资料在阁下收取时或日后仍然准确★。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计★、会计或法律建议。

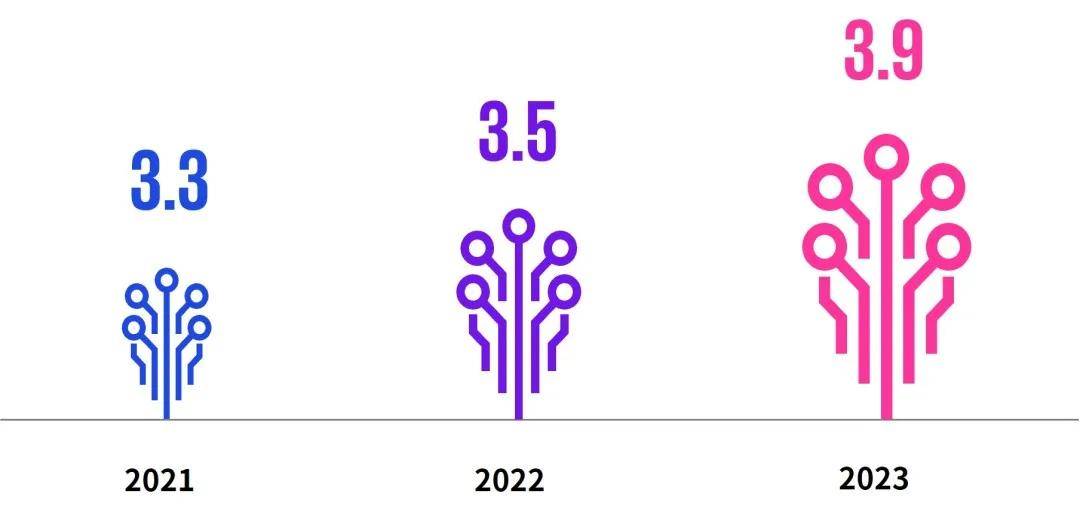

在新一轮的经济变革中★,新材料业已成为国民经济发展中的先锋力量以及高端制造业和国防工业的关键支柱★。在这一背景下,得益于科技创新的不断突破,全球新材料行业正迎来前所未有的发展机遇,2023年全球新材料产业市场总值已达3★.9万亿美元★,较2022年同比增长了11★.4%,显示出强劲的增长动力★。

展望未来,新型感知技术、自动化技术、物联网★、人工智能、高性能计算等技术将在新材料领域加速研发应用,未来有望覆盖环渤海、长三角★、粤港澳、东北、中西部等地区的新材料产业★。在技术推动下,我国新材料将加速发展,稳步过渡至成熟时期,突破更多限制和瓶颈★,迈入新高地★。在明确新兴产业和未来产业对未来新材料发展需求的基础上,毕马威中国期待与更多合作伙伴携手,共同促进新材料产业的发展。

本届榜单中,上榜企业中占比最高的为新能源汽车赛道★,共有9家★,占榜单企业数量的近三成,主要得益于近年来全球范围内对环保和可持续发展的日益重视★,以及政府在政策层面大力扶持新能源汽车产业的发展。高端装备赛道则以8家紧跟其后,市场规模可比肩新能源汽车赛道★,新能源★、集成电路以及生物医药三个赛道分别有6家,5家以及3家企业上榜。

并购活动作为企业的重要增长极之一,国内并购新材料行业事件更加频繁★,并购数量呈现出逐年增长的趋势,从2019年的49笔逐步增长到2023年的70笔★,增幅达42.9%★,上市企业对新材料领域的并购热情持续升温★,新材料资本市场活力表现优秀★。但2024年上半年,并购市场有所冷却,受经济环境影响,上市企业对于并购决策更为审慎。从五大赛道的并购情况来看,2019年到2024年上半年期间,我国上市公司在新材料并购市场主要聚焦于高端装备、集成电路和新能源这三大热门赛道,其中高端装备赛道以99笔并购事件的数量占据榜首,占新材料领域全部并购事件的29.9%,是业内并购看好的重点赛道。

为了深入挖掘和洞察新材料行业的变化与发展★,毕马威中国联合长三角G60科创走廊联合举办了“未来独角兽——毕马威中国长三角新材料新质领袖榜单”发布仪式,并在活动上发布了《未来独角兽毕马威中国长三角新材料新质领袖榜单》报告,围绕“以新材料的趋势发展为核心”★,对榜单企业的运营模式进行分析★,赋能企业提质增效,帮助企业寻找更为广阔的市场空间与增量★。

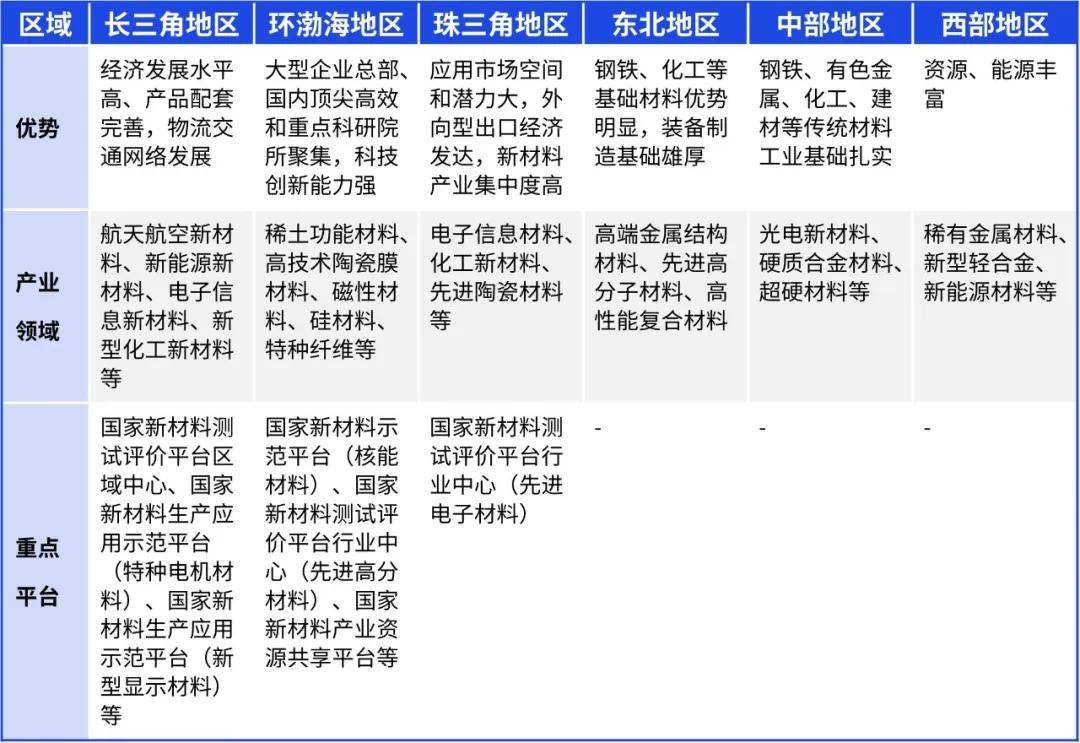

产业集群基础是新材料发展的重要驱动因素,加速推动我国新材料区域化的形成。目前★,我国的新材料产业基本形成了以环渤海、长三角、珠三角为轴心,东北、中西部特色突出的产业集群分布,其中★,长三角地区以其独特的区位优势和完善的产业链条★,更多聚焦于新能源汽车★、生物、电子等领域,珠三角则以高性能复合材料的研发见长,而环渤海地区更加注重特种材料和前沿材料。

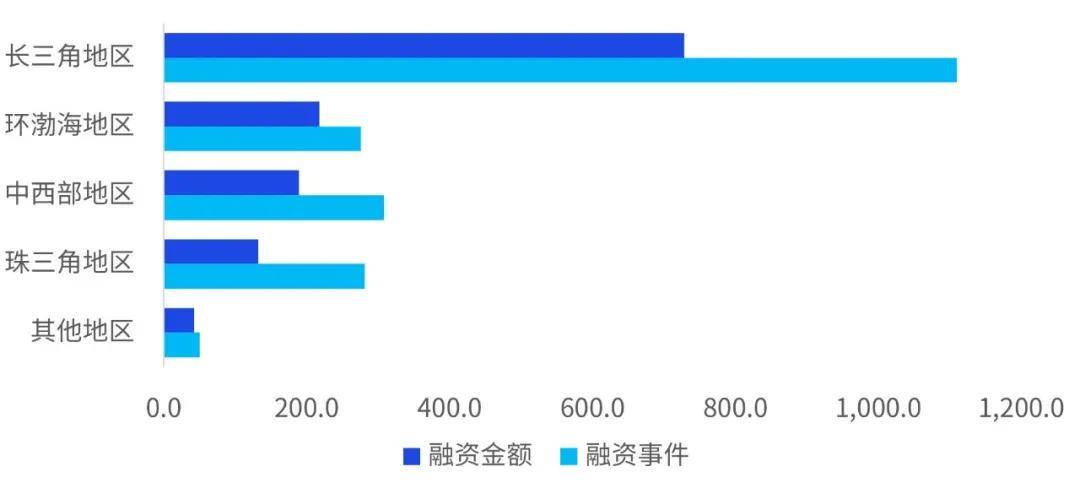

图11★:2019-2024H1中国新材料产业融资地区分布情况★,单位:亿元人民币,笔

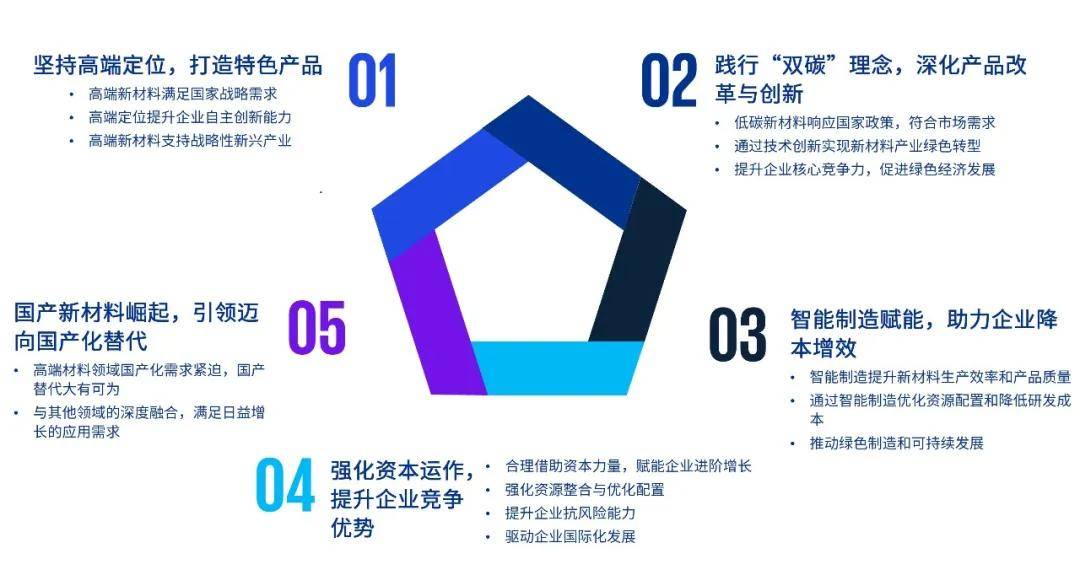

毕马威中国通过聚焦新材料行业的发展★,深刻洞察行业发展趋势,提出“新材料+”五大路径★:

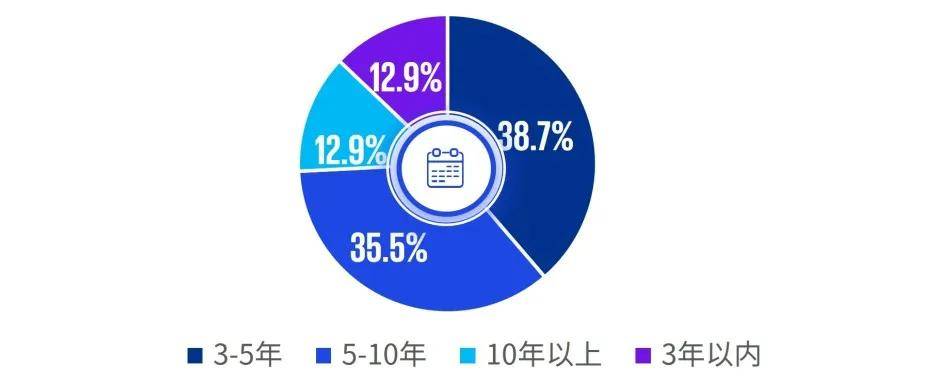

我们根据企业成立年限将上榜企业划分成为3年以内★、3-5年★、5-10年以及10年以上“老牌”企业。本届榜单中★,接近九成的榜单企业成立于近十年内★,其中★,有38.7%的榜单企业创立时间在3-5年内,成立在3年以内的有12.9%★,超过一半的榜单企业为新兴企业和初创公司★,新材料行业发展潜力巨大,创新性和活力较强。此外,有12.9%的榜单企业是成立时间超过10年的“老牌”企业,表明长三角新材料行业中有相当一部分企业进入成熟稳定发展期,行业发展经验和资源累积丰富。

注:数据截至2024年11月30日;A+及Pre-A阶段企业计入A轮融资,B+及Pre-B阶段企业计入B轮融资,C+及Pre-C阶段企业计入C轮融资。

从融资分布的区域来看,新材料产业融资活动更趋于选择具有高度政策支持、科研基础扎实丰富以及多元化产业集群基础优秀的区域★,而长三角地区具备了上述吸引融资活动的亮点,受到资本的更多青睐,2019到2024年上半年期间,长三角地区在新材料领域内的融资事件数量已逾千笔★,融资规模更是高达727★.8亿元,无论投融资金额占比还是数量占比均超过行业整体融资的50%★,成为新材料产业融资的高地★。

本次榜单中★,主要涉及生物医药、高端装备★、新能源★、集成电路★、新能源汽车五个赛道,有31家企业在新材料行业中稳步发展,且在业务运营上表现卓越。报告从若干角度对入围企业进行统计分析。

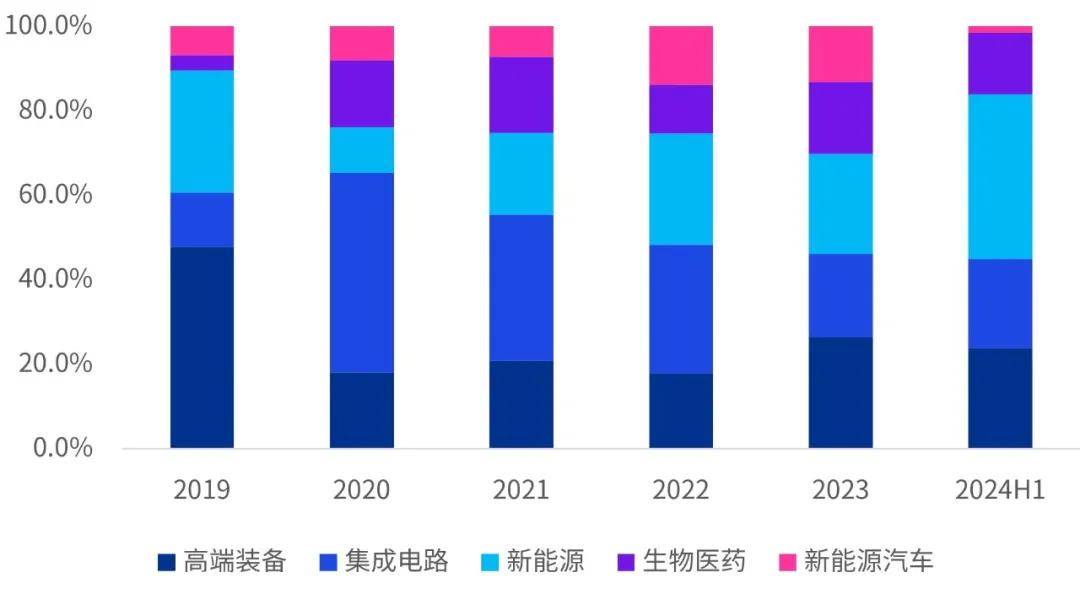

毕马威发现★,中国新材料行业在2021-2022年迎来了融资热潮★,但随着2023年全球经济增速放缓和投融资市场的冷却,融资规模有所回落,新材料领域投资节奏整体趋缓★,投资者认知变得更加理性审慎★。从五大赛道的融资规模来看★,资本从初期的有所偏重转向后期的均衡分布,呈现出多元化的投资格局。这种变化的产生主要是受国家对新材料各领域的政策支持★、前沿技术的突破与融合以及投资者投资策略转换的影响。

来源:中国工程化工,冶金与材料工程学部★,中国材料研究学会,赛迪★,毕马威分析

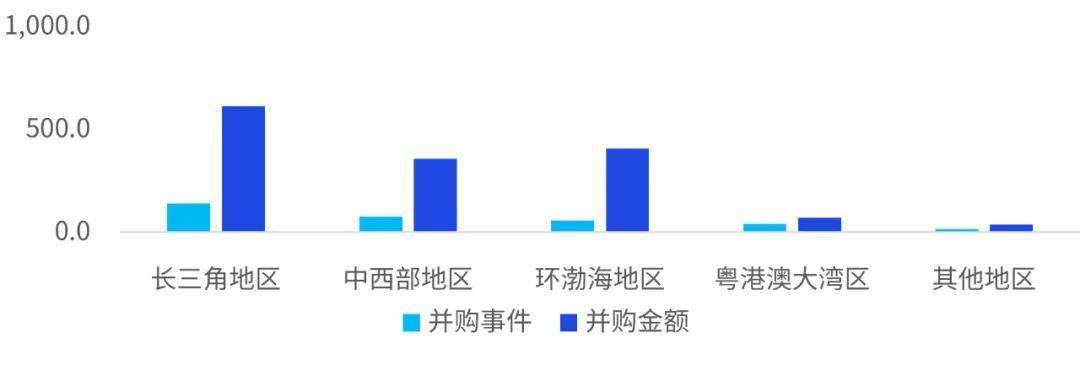

从并购的区域分布来看★,长三角地区因为其经济、产业基础及政策支持优势,成为中国新材料领域并购活动最为活跃的地区。2019-2024年上半年期间,长三角地区发生140笔并购事件,涉及公开披露交易金额为614.3亿元人民币,无论是从并购事件的数量还是交易金额来看占比都超过了四成★。而中西部地区依托国家政策支持及丰富的自然资源,并购热度紧随其后。

图13:2019-2024H1年上市公司对新材料领域并购的地区分布,单位:笔,亿元人民币

新材料产业是我国的战略性及基础性产业,是高技术竞争的关键领域,也是发展新质生产力的重要方向。近年来★,新材料作为我国战略性新兴产业之一★,产值得到迅速增长,技术工艺也突破创新达到国际领先水平★。据此,我国加紧瞄准新材料赛道★,培育壮大新材料产业集群,打造高质量发展新动能与新引擎★。

图12:2019-2024H1上市公司对新材料领域并购的赛道分布情况,单位:笔(横轴),亿元人民币(竖轴)

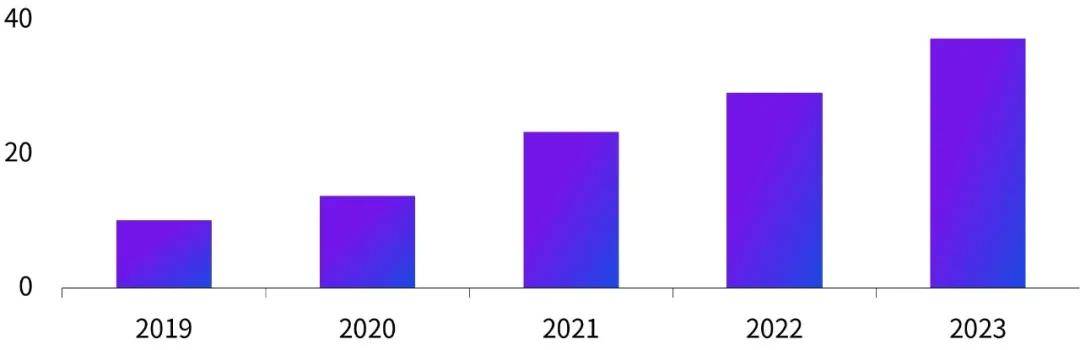

新材料作为产业链的高端环节,对我国战略性新兴产业的成长和未来产业的崛起至关重要★。近十五年来,党中央、国务院陆续出台了一系列针对性的政策,涵盖了从确立整体目标到具体实施的各个环节,包括财政补贴、科技成果转化★、基础设施建设等多个方面,扶持新材料产业发展。在此背景下,中国新材料产业规模实现稳步增长★,2023年中国新材料行业产业规模达7.9万亿元★,较2019年上升75.6%,增长活力强。我们预计,到2025年我国新材料产业总产值将达到10万亿元规模,产业将进一步向长三角★、粤港澳大湾区、环渤海等关键区域集中。